期刊介绍

备考2019年一级建造师建设工程经济知识点总结表

【作者】:网站采编

【关键词】:

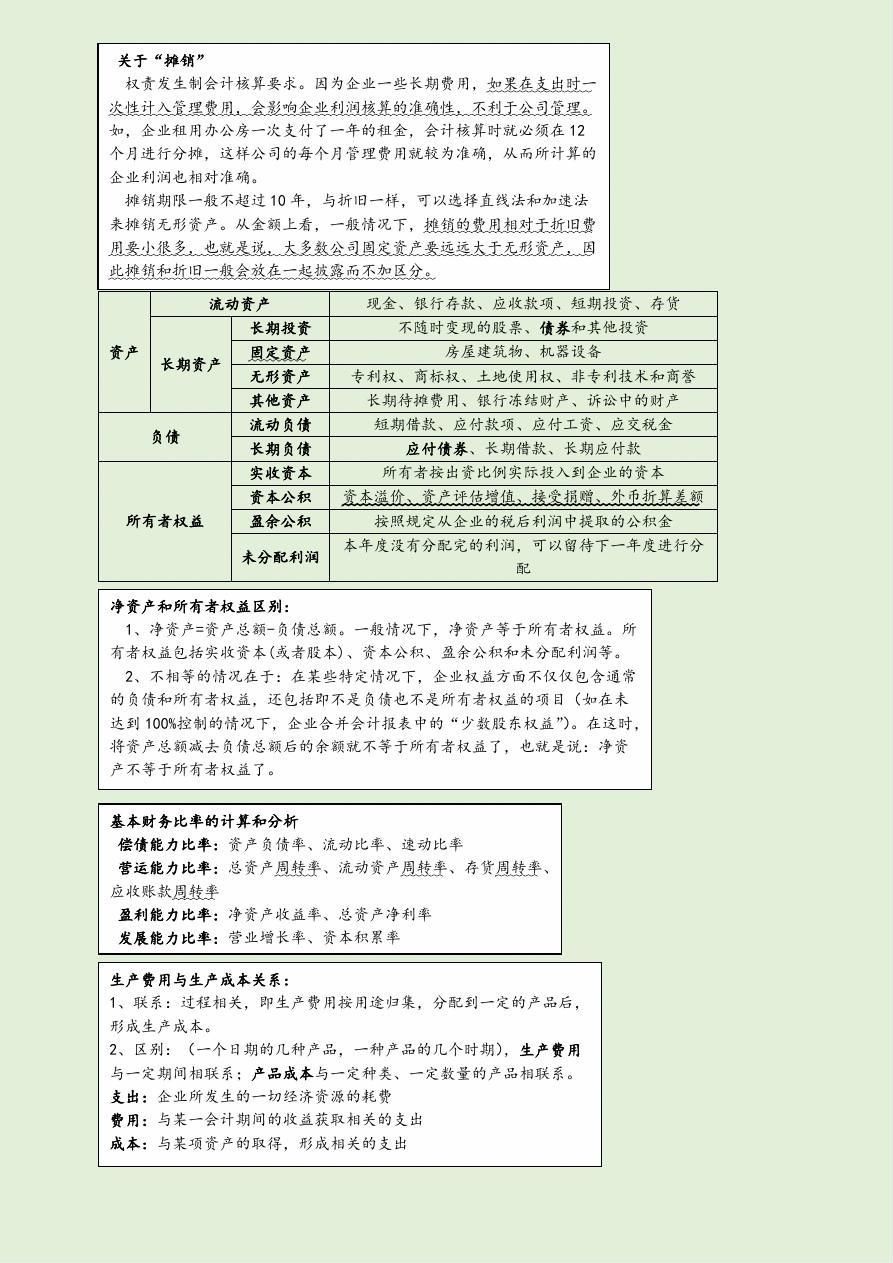

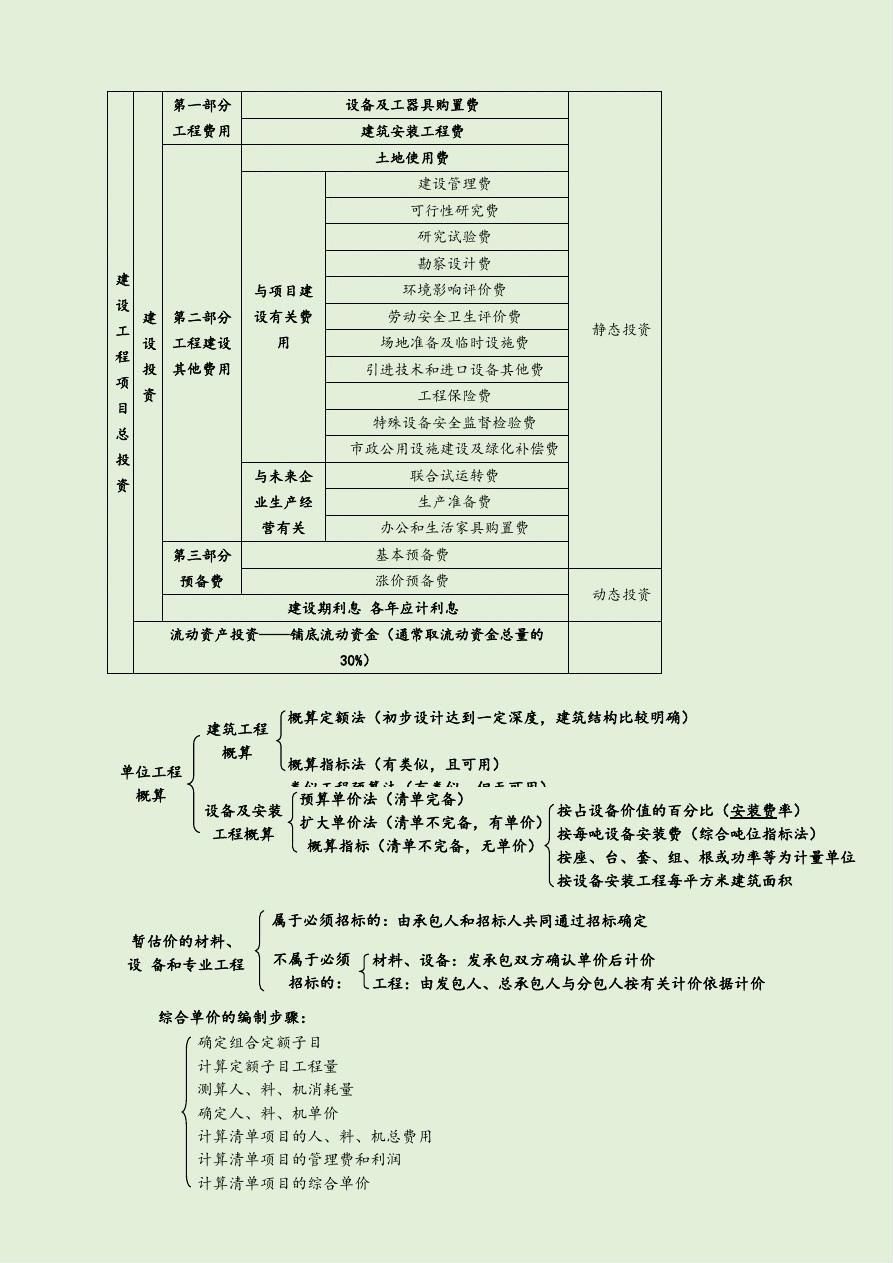

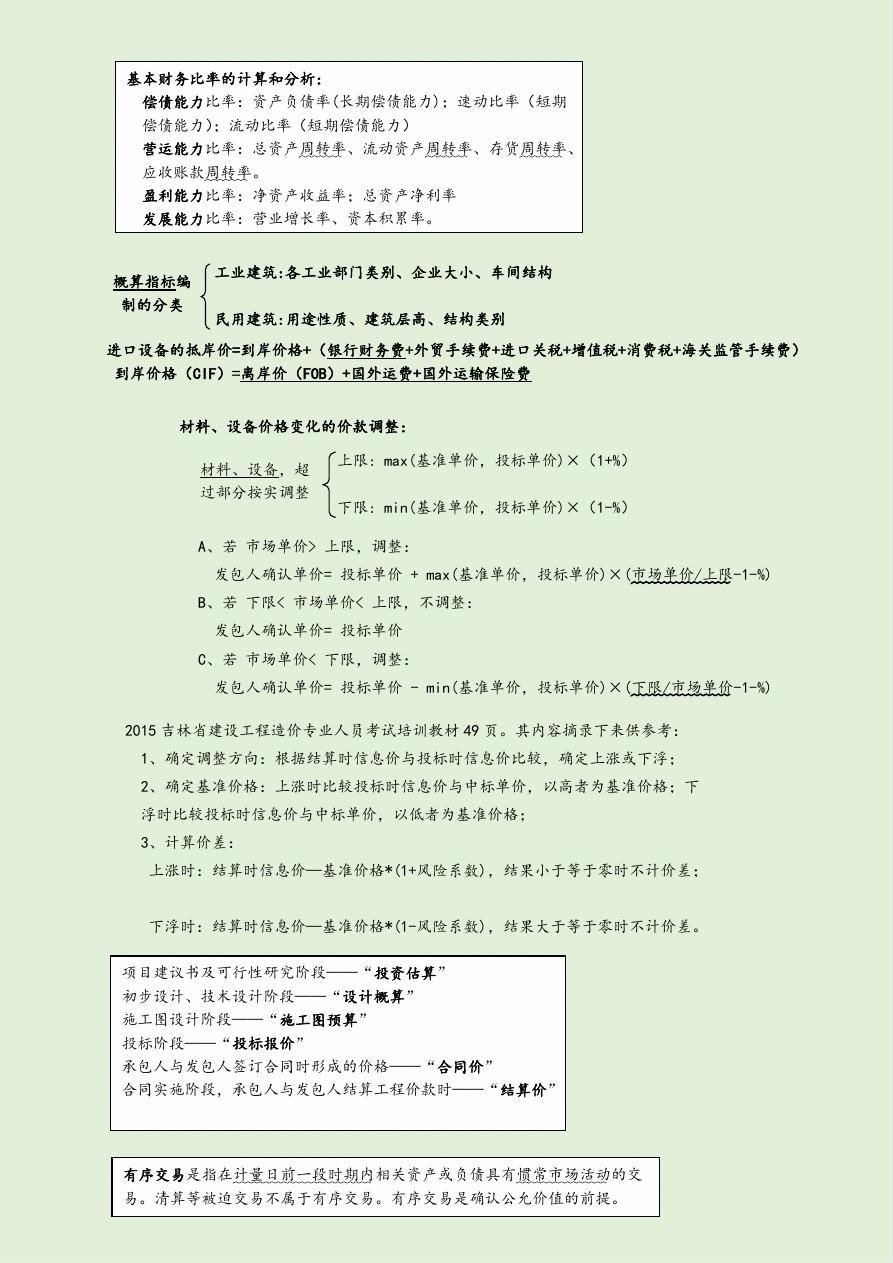

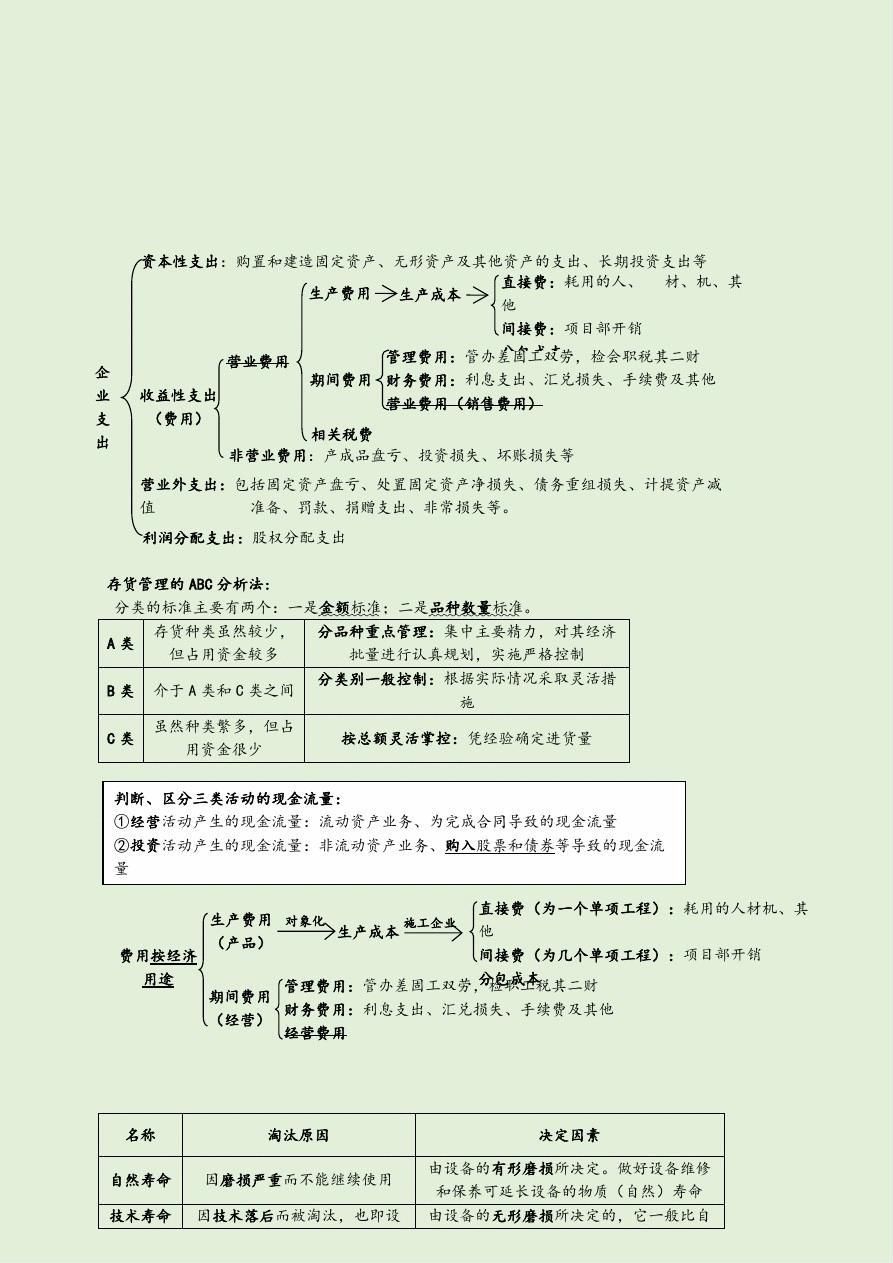

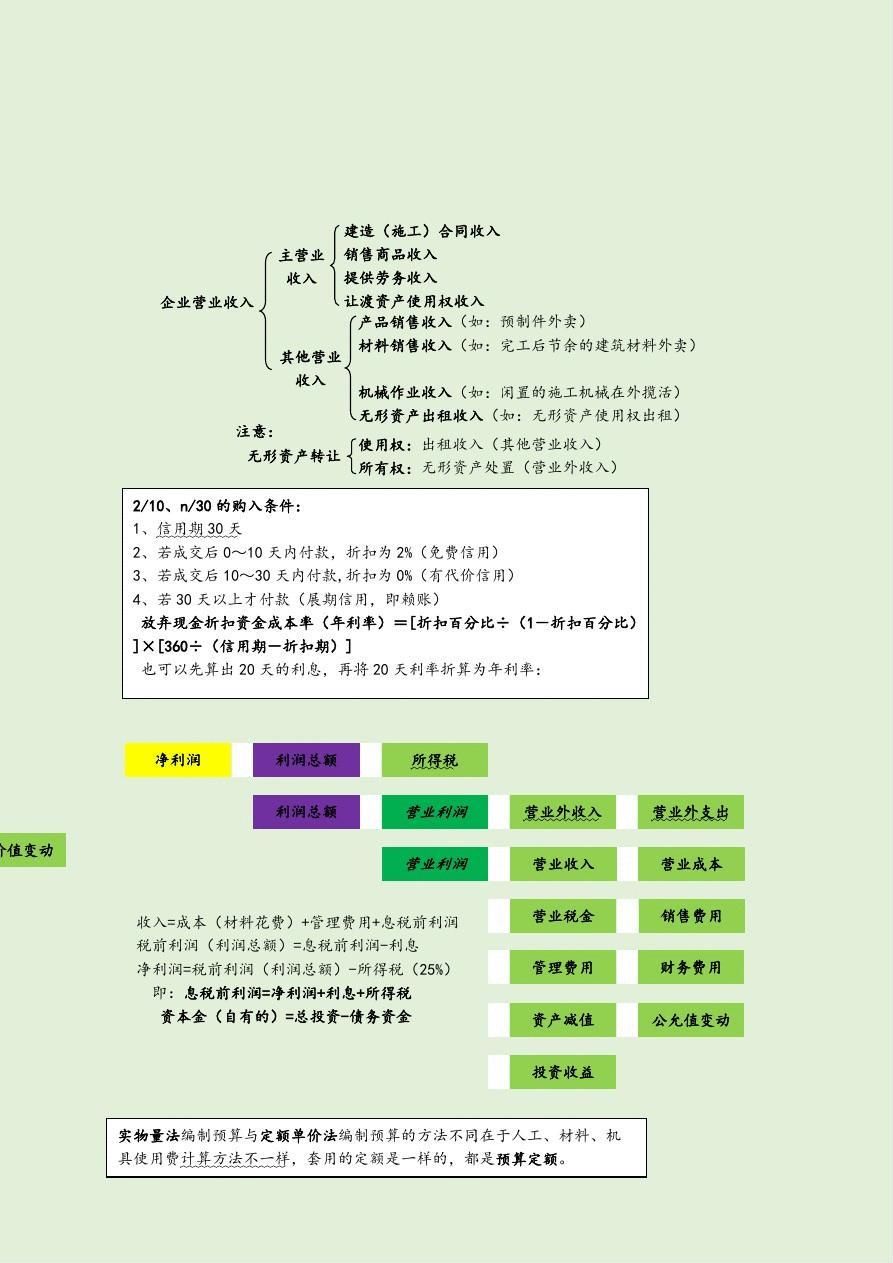

【摘要】支出分类资本性支出:购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出应予以资本化 收益性支出:外购材料、支付工资及其他支出,以及发生的管理费

支出分类资本性支出:购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出应予以资本化

收益性支出:外购材料、支付工资及其他支出,以及发生的管理费用、营业费用、财务费用等

营业外支出:固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等利润分配支出:股利分配支出等

会计核算基础实质上是会计核算中规范收入和费用确认入账的时间标准。

收付实现制以货币资金收支的时间作为收入和费用确认入账的标准权责发生制以货物所有权转移(或劳务提供)的时间作为收入、费用确认入账的标准。

企业应当以权责发生制为基础进行会计确认、计量和报告。权责发生制是以会计分期假设和持续经营为前提的会计基础。

1、企业所得税率----25%

2、所得税的计税基础:

应纳税所得额=收入总额-不征税收入-免税收入-扣除项目金额-允许弥补以前年度亏损

3、应纳税额=应纳税所得额*适用税率-减免税额-抵免税额

文章来源:《知识经济(中国直销)》 网址: http://www.zsjjzzs.cn/zonghexinwen/2020/0917/829.html

上一篇:新发展格局下,知识经济如何发力?

下一篇:河北省加强新经济新业态知识产权保护

知识经济(中国直销)投稿 | 知识经济(中国直销)编辑部| 知识经济(中国直销)版面费 | 知识经济(中国直销)论文发表 | 知识经济(中国直销)最新目录

Copyright © 2018 《知识经济(中国直销)》杂志社 版权所有

投稿电话: 投稿邮箱: